전 세계적인 수급의 불균형은 공급측면이 아닌 수요측면의 문제이며 세계화(Globalization)은 여전히 유효하다. 한편 2021년 초번 코로나19 사태 이후 2년 가까이 지속돼온 울트라(Ultra) 금융완화정책이 마무리되고 앞으로는 출구전략이 본격적으로 추진된다. 관련 내용을 간략히 살펴본다.

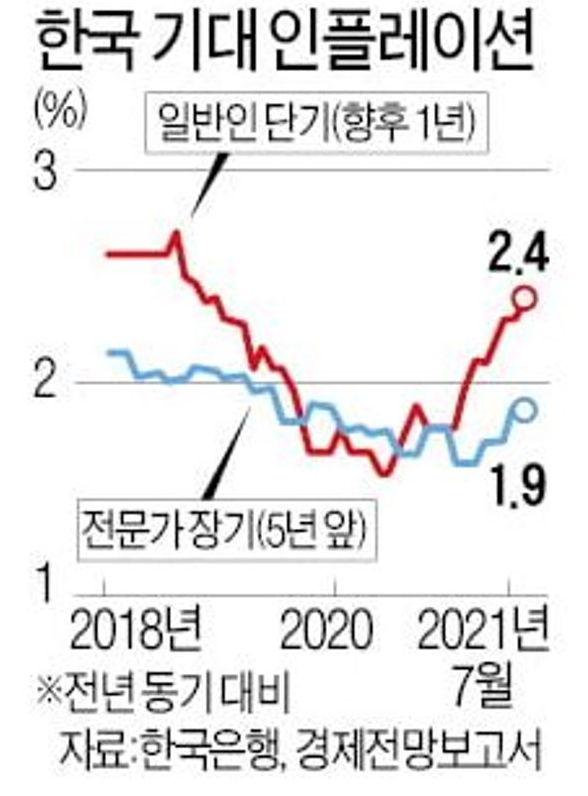

위 그림은 참고용이며 최근년도 한국의 기대인플레이션을 나타낸다.

빠른 출구전략의 이유

코로나19 사태의 출몰이후 2년 가까이 지속돼온 초 금융완화정책이 마무리되고 앞으론 출구전략이 본격적으로 추진된다. 美연준(FED)은 올해 마지막 12월 통화정책 회의에서 기존의 자산매입을 매월 300억 달러(원화로 35.4조원)씩 줄여 나가는 Tapering(자산매입 축소)을 추진하고 기준금리도 Tapering 종료와 함께 내년 3차례 인상을 시사(示唆)한다. 출구전략만큼 추진시기와 선택수단 그리고 사후처리 등 정책의 3박자를 맞추기 어려운 것도 없다. 이에 출구전략은 정책예술이라고 부른다. 허나 잘못 운용하면 경제와 증시를 안정시켜야 할 중앙은행이 오히려 망치는 대(大)재앙을 초래한다. 2021년 8월 말(末) 열린 잭슨 홀 미팅 때까지만 하더라도 금융완화 기조를 고수한 美FED가 갑자기 급진적 출구전략을 추진함은 당초 일시적으로 평가한 인플레가 심상치 않다고 판단한 탓이다. 미국의 연방준비제도(FED)가 통화정책 기준으로 삼고 있는 물가인 근원 PCE(Personal Consumption Expenditure, 개인소비지출) 물가상승률은 목표치인 2%를 웃도는 추세가 금년에는 5개월 연속 지속되고 있다. 이에 작년 9월 회의에서 결정돼 통화정책 불가역성 근거로 활용해온 평균물가목표제로는 더 이상 버티기 어려운 상황이 전개되고 있다.

출구전략의 부정과 긍정요인

美연준이 향후 급진적 출구전략 추진에서 최대 우려사항은 성장훼손(毁損)이다. 하지만 시스템문제에서 비롯된 Global 금융위기와 달리 코로나19 사태는 전염성이 강한 바이러스 쇼크로 재(再)봉쇄로 가지 않는 한 성장률이 떨어질 가능성은 적다. FED가 2022년 성장률 전망을 3.8%(올해 9월 전망)에서 4.0%로 상향조정한 것도 같은 맥락이다. 한편 출구전략은 인플레와 함께 또 하나의 과제인 양극화문제의 해결에도 도움이 될 수 있다. 이는 美연준(FED)의 급진적 출구전략으로 주가 등 자산의 가치가 떨어지면 고소득층의 자산소득은 감소하지만 중하위층의 경우 인플레 안정으로 경제고통이 줄어들기 때문이다.

Globalization과 수급 불균형

코로나19 이후 개인보호 장비로부터 백신, 상품 및 원자재, 반도체, 내구재 등 많은 부문에서 전 세계적인 공급부족 현상이 발생한다. 이에 세계화에 기반한 자본투입 방식의 생산이 더 이상 유용하지 않다는 주장이 제기된다. 하지만 실제 내구재공급은 사상 최고수준이며 주요 반도체 생산국의 매출도 세계적인 바이러스 대유행이전보다 많은 상황이다. 백신의 생산량도 크게 증가한다. 기존의 생산방식은 예상치 못한 수요급증에 직면해서도 오히려 기대이상의 공급확대에 성공한 것으로 평가한다. 이에 공급차질(蹉跌)을 이유로 세계화(Globalization)의 무용론을 주장하는 것은 비(非)논리적이다. 다만 급증한 수요에 따른 수급의 불균형 해결을 위해서는 세계화된 자본주의를 근간으로 정부의 추가노력이 필요하다. 이와 관련해서 재고(在庫)확대, 기업의 다각화유도, 공공 및 민간투자 촉진 등의 방법이 효과적이다.

아시아의 성장전망

아시아개발은행(Asia Development Bank)이 아시아지역 신흥국의 2021년 성장률 전망치를 0.1%p 하향(7.1%→7.0%)조정한다. 2022년 전망치도 수정(5.4%→5.3%)한다. 이는 코로나 변이 바이러스 확산으로 성장둔화 압력이 높아지고 있기 때문이다.

12월 美마킷 PMI

작년 12월 美마킷 제조업 PMI(속보치, 구매 관리자지수)가 57.8로 전월(58.3) 및 예상치(58.5)를 하회하여 1년 만에 최저를 기록한다. 일부 응답자들은 공급차질이 일부 완화된 상황이고 비용증가세도 다소 둔화된 것으로 평가한다. 한편 동월 서비스 PMI(58.0→57.5) 및 종합 PMI(57.2→56.9)는 모두 하락한다. 참고로 PMI는 기준점이 50이며 그 이상이면 경기확장으로 해석한다.

유로 존의 종합 PMI

유로 존(유로화 사용 19개국)의 2021년 12월 마킷 종합(제조업+서비스) PMI(속보치)가 소폭 하락(58.4→58.0)하나 서비스 PMI는 상대적으로 큰 폭으로 하락(55.9→53.3)하여 9개월來(래) 최저수준이다. IHS측은 유로 존 경제가 새로운 코로나 바이러스(오미크론)의 출현으로 다시 타격을 받고 있다고 평가한다. 참고로 2021년 10월 유로 존(유로화 사용 19개국)의 산업생산(전월대비)은 1.1%이며 이는 직전 9월(−0.2%)보다 높고 예상치(1.2%)보다 낮다.

읽어 주셔서 감사합니다. 새해 복 많이 받으세요.