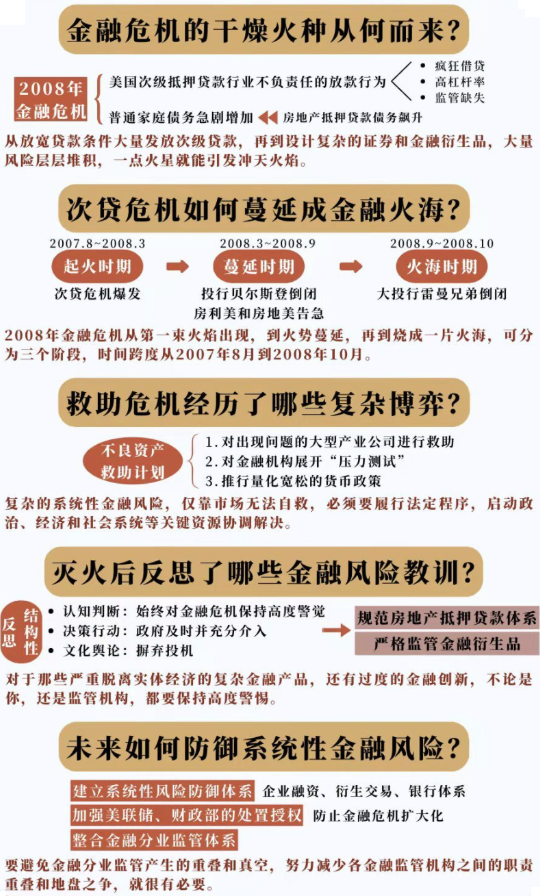

花了点时间,把《灭火:美国金融危机及其教训》一书读完,网上有总结得比较好的思维导图,如图所示。除了这些内容之外,我读完后多少也有些想法。

- 经济危机(或者叫金融危机)一定还会出现,上世纪30年代的算第一次大规模经济危机的话,2008年算第二次,书中作者把它称之为Great Depression 2.0,也许第三次和前两次不完全一样。历史不会简单重复,但经常押韵。

- 因为金融天生天然就是脆弱的。现代金融建立在信用基础之上。金融机构经不住挤兑,虽然现代银行有央行充当后盾。而绝大分部并不理性的人群,一旦对金融机构产生不信任,金融机构信用出现问题后像传染病一样快速传播,引发挤兑,形成恶性循环。尤其是在传统受监管的金融体系之处,像影子银行和非银行性质的金融机构,这种问题会更加严重,玩弄金钱,缺乏监管,人性之恶一定会把资金玩到资不抵债。

- 所有的金融危机都是遵循“狂热、恐慌、溃败(mania panic crash)”这样的三部曲模式,但人们包括金融业从业者和政客们,常常会错误地认为当前的状态会持久不变,无论是在狂热还是溃败的状态中,所以看不到狂热之后风险即将来临,也看不到崩溃后,春天总会到来。

- 人们一般认为机构和公司一旦大到一定规模,就会“大而不能倒”,但还是有些大型机构和企业倒闭了。真正的问题不是大而不能倒,而是因为大型机构与其它企业的关系太错综复杂,牵一发而动全身,美国是考虑到这个系统性因素,才出手救市,但救也会让这些企业机构付出代价。

- 美国对传统金融机构之外的监管并不到位,这有其九龙治水分散权力机构的原因。尤其是在歌舞升平的时候,政府机关并不愿意去碰难题,再加上民主体制下的低效率,导致该管的事情未能未雨绸缪,也就不能预防系统性风险出现。即使经历2008年次贷危机后,作者认为美国的现状也只是在预防上好了一些,如果危机再次出现,未必有相应的资源去灭火。

- 金融业天生就是贪婪的,这本身没有对错。那些风险投资机构、投资银行业,会利用自己的资源去游说政策制定者,影响相应政策的出台,这也很可能将危险化整为零,从而慢慢积累到某天爆发,因为风险并不是完全消除,只是暂时避开了政策的监管。而人们经常是短视的,对眼前利益关注多于长期利益。

- 投资银行、风投机构从业人员可能是这个世界上最聪明的人,也可能是掌握信息比较全面和快速的人群,但他们并不总是靠谱——万万不可迷信这帮人。书中提到的大投行、金融机构,都有遇到问题而无法收场的例子。究其原因,还是金融机构从业人员贪婪的本性使然,高利润的另一面是高风险,加过高的杠杆,缺乏足够的缓冲弹药,想赚尽市场上的每一块钱,到最后难以善终。

- 系统崩溃并不是一夜形成。它的爆发前期已经就有征兆,也一定有一个风险积累时期。能够在这个风险积累的时间段里就觉察到苗头的人才是最厉害的。这个事情上,像香港的李首富,早在2016年,就以他多年的商业嗅觉,认为中国大陆的信用泡沫比较高,于是他退出了中国大陆的房地产行业,从而避免了这几年的房地产衰退。

- 适当地让企业倒闭,像新陈代谢一样,淘汰那些不合格的参与者,是一个正常的资本市场,否则就像基督教里没有地狱一样,做恶的人得不到惩罚。

- 人类的天性会过滤掉自己的记忆,忘记过去的痛苦,回忆以前的美好。因此,我们即使知道这些教训,该犯的错还会再犯,我们个人无力改变历史的轨迹,但有智慧的人应该知晓这些规律,在历史洪流灾难来临前,就已经尽可能避开了它的危害。

读史可明鉴,知古可鉴今。对于经济学也是一样,2008年的次贷危机的确是一面好的镜子,让我们从中反思这些教训。