Returning to the dynamics of the economy, indeed, "In the beginning was credit," and it is credit, debts, the growing tendency of the evolution of capitalism in its most recent speculative form.

In the first article of this blog I described some of the fundamental causes of the new financial-speculative boom of the last 3 - 4 decades:

a) The end of the Bretton-Woods monetary systems, in particular the end of the gold standard by Nixon and the exponential growth of fiat money.

b) The dismantling of barriers to the circulation of money: financial globalization (which preceded the globalization of goods).

c) The end of the "tax repression" policies of the post-World War II period, partly due to the global "competition" in financial remuneration due to globalization.

d) The exponential growth of tax havens, created by the mobility of capital and authentic catalysts of industrial relocation and global financial speculation.

e) The dismantling of mechanisms to control financial speculation such as the Glass-Steagal Act and others like it, which limited the probability of the existence of financial "scams."

f) The promotion of "popular capitalism" with the rise of private pension plans and funds and the generalisation of speculation in shares at a "popular" level. A pseudo-speculative mentality that in Spain had its Golden Age in the years of the real estate bubble when it was very common for everyone to believe themselves "rich" with their little flat, when the only beneficiaries of this epidemic of subnormality were corrupt politicians, real estate speculators, banks and savings banks.

g) The immense industrial relocation that divided countries between those whose wealth creation model was based on exports (Emerging Markets and Germany) and those based on credit and speculation based on finance/real estate = credit (the rest of the countries, in a prominent place: Spain).

h) The creation of a whole universe of new financial products called "derivatives" which were originally intended to limit the risks associated with financial speculation, as if this were not, in itself, a contradiction, since "speculation" and "security" do not go together, and cannot go together well.

I believe I have spoken at length about all the above points in many articles on this blog, and I think it is time to speak in more detail about the last point described, the one related to financial derivatives, since these have played a leading role in the dynamics of the process and will play an even greater role in the future, as I will describe below.

A commonly accepted definition of derivatives in financial circles is as follows: "Derivatives are financial products that cover the risk (normally derived from price changes) of a main asset (called the underlying asset), which may be: listed shares, interest rates, currency exchange rates, stock market indices, listed fixed-income bonds and obligations, etc.

The value of the Derivative will be in line with the price of the underlying asset but it will not be necessary to buy or sell the underlying asset at that time, so it will not be necessary to pay the price of the asset.

Ownership of the asset will not be transferred either, but in practice the effects will be the same. That is, with a small amount of money you can achieve effects similar to buying or selling the asset but postponing this to a later time.

With this type of instrument, the investor theoretically anticipates and economically protects himself against possible future changes that could ruin his investments in the underlying assets. In fact, Derivatives were created for this, although today they are highly speculative products.

Derivatives are instruments designed with the aim of limiting the risk of certain assets, and among them, some of the most important derivatives are those "in charge" of limiting the risk of "credit events" or more simply: default, which are called CDS (Credit Default Swaps), which have had an impressive growth in the last 2 decades and are the reason why, in reality, there is a very strong link between financial entities, in such a way that this network of "default insurance" means that in the event that a large entity falls, its effect, via CDS, is transmitted throughout the entire financial system, since there is an immense tangle of CDS's throughout the financial system, in such a way that everyone negotiates, acquires and sells CDS's of the rest, reaching the paradox that by distributing the risk of a certain entity, it means that when that entity enters into problems, in reality the entire financial system is compromised.

A famous case was that of the insurance company AIG, which was unable to cope with the avalanche of demand for CDS responses after the fall of Lehman-Brothers (LB) and which had to be "saved" by the US government with hundreds of billions of dollars, 2 days after the fall of LB (on 17-9-08) because that insurance company had on its balance sheet an exposure to derivatives of more than 1 trillion euros, that is, greater than the GDP of Spain, and much greater than that of LB, which "only" had 400,000 million $ of exposure.

Speculator Warren Buffet called CDSs "time bombs" or "financial weapons of mass destruction" because they had given the financial system as a whole the feeling that the risks associated with its operations, however speculative they were, had disappeared, which is sheer madness.

What has finally happened is that this "feeling" of zero risk has been based on the fact that the States are the current "guarantors" of all the speculative sharks in the financial system.

CDS issuers started from the "hackneyed" hypotheses, so dear to the academic world, of financial stability, rational expectations and equilibrium prices, which "everyone" (economists) considered valid, by virtue of the duration of the expansionary cycle and the guarantees given by the Fed (Greenspan) that "what happened in Japan" would not happen again.

There were obviously economists who dissented from this "accommodative" view (to financial interests), such as the work of Hyman Minsky and the tireless work of Doug Noland in his "Credit Bubble Bulletin" which warned of the dynamics that were taking place and which would inevitably lead to a crisis similar to that of 1929; but they were a minority and were considered little less than "crazy".

This whole network of derivatives, or securitizations, as they are sometimes called, has made the big financial institutions actually generate "money" to a greater extent than the central banks themselves; thus, for Doug Noland, the root of the growing financial instability was not so much the Fed's low interest rate policy (which also applies), but the displacement of the creation of money and credit from the monetary authority and traditional banks to the speculative financial system, carried out by means of the uncontrolled increase of liabilities in their balance sheets in the "electronic ledger", so that the monetary authority was, in fact, ceasing to be such, given its own total passivity, or even encouragement, so much so that the economist Amartya Sen said that "Alan Greenspan's faith in the capacity of the market economy to correct itself...would have shaken Adam Smith himself" and he was not wrong; What happens is that it was a rather self-interested "Faith", since many good "friends" became rich thanks to that "Faith"

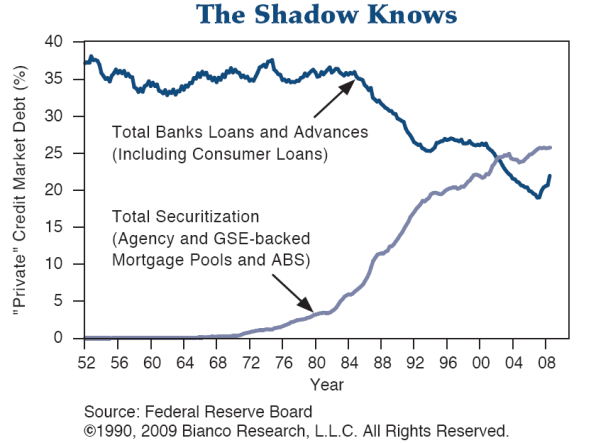

In the following graph we can see the growth of money moving in "shadow banking" compared to "traditional" commercial banking, through the mechanism of "securitization", that is, financial derivatives, understood as "insurance", and how it has grown since the 1980s:

Volviendo a la dinámica de la economía, efectivamente, "En el principio fue el crédito", y es el crédito, las deudas, la tendencia creciente de la evolución del capitalismo en su forma especulativa más reciente.

En el primer artículo de este blog describí algunas de las causas fundamentales del nuevo auge financiero-especulativo de las últimas 3 - 4 décadas:

a) El fin de los sistemas monetarios de Bretton-Woods, en particular el fin del patrón oro por Nixon y el crecimiento exponencial del dinero fiat.

b) El desmontaje de las barreras a la circulación del dinero: la globalización financiera (que precedió a la globalización de bienes).

c) El fin de las políticas de "represión fiscal" de la posguerra mundial, en parte por la "competencia" mundial de la remuneración financiera debido a la globalización.

d) El crecimiento exponencial de los paraísos fiscales, creados a partir de la movilidad de capitales y auténticos catalizadores de la deslocalización industrial y de la especulación financiera global.

e) El desmontaje de los mecanismos de control de la especulación financiera como la Ley Glass-Steagal y otras similares, que limitaban la probabilidad de existencia de "chiringuitos" financieros.

f) La promoción del "capitalismo popular" con el auge de los planes y fondos de pensiones privados y la generalización de la especulación en acciones a nivel "popular". Mentalidad pseudo-especuladora que en España tuvo su Edad de Oro en los años de la burbuja inmobiliaria donde era de lo más común que cada uno se creyera "rico" con su pisito, cuando los únicos beneficiarios de esa epidemia de subnormalidad fueron los políticos corruptos, especuladores inmobiliarios, bancos y cajas.

g) La inmensa deslocalización industrial que dividió a los países entre aquellos cuyo modelo de creación de riqueza estaba basado en la exportación (Emergentes y Alemania) y aquellos basados en el crédito y la especulación de raíz financiera/inmobiliaria = crédito (el resto de países, en lugar destacado: España).

h) La creación de todo un universo de nuevos productos financieros llamados "derivados" que en principio eran para la limitar los riesgos asociados a la especulación financiera, como si esto no fuera, de por sí, una contradicción, pues "especulación" y "seguridad" no casan, y no pueden casar bien.

De todos los puntos anteriores creo haber hablado largo y tendido en multitud de artículos de este blog, y creo que es el momento de hablar más detenidamente del último punto de los descritos, el relacionado con los derivados financieros, pues éstos han tenido un papel protagonista en la dinámica de proceso y lo tendrán aún más en el futuro, como me ocuparé de describir a continuación.

Una definición, comúnmente aceptada en los círculos financieros, de los derivados es la siguiente: "Los Derivados son productos financieros que cubren el riesgo (normalmente derivado de los cambios de precio) de un activo principal (denominado activo subyacente), que pueden ser: acciones cotizadas, tipos de interés, tipos de cambio de divisas, índices bursátiles, bonos y obligaciones cotizados en renta fija, etc.

El valor del Derivado estará en consonancia con el precio del activo subyacente pero no será necesario comprar o vender el activo subyacente en ese momento, con lo que no será necesario desembolsar el precio del mismo.

Tampoco se transferirá la propiedad del activo, pero en la práctica los efectos serán los mismos. Es decir, con una pequeña cantidad de dinero se consigue unos efectos similares a la compra o venta del bien pero posponiendo ésta a un momento posterior.

Con esta clase de instrumentos el inversor, teóricamente, se adelanta y previene económicamente ante posibles cambios futuros que puedan malograr sus inversiones en los activos subyacentes. De hecho, los Derivados nacieron para eso, aunque hoy en día son productos fuertemente especulativos"

Los derivados, pues son instrumentos diseñados con la pretensión de limitar el riesgo de determinados activos, y entre ellos, alguno de los derivados más importantes son los "encargados" de limitar el riesgo de "evento de crédito" (credit event) o más llanamente: impago, que son los que se denominan CDS (Credit Default Swaps), los cuales han tenido un crecimiento impresionante en las 2 últimas décadas y son la causa de que, en realidad, haya un muy fuerte vínculo entre las entidades financieras, de tal forma que ese entramado de "seguros de impago" hace que en el caso de que una entidad grande caiga, su efecto, vía CDS, se transmite a través de todo el sistema financiero, pues existe una inmensa maraña de CDS's en todo el sistema financiero, de tal forma que todos negocian, adquieren y venden CDS's del resto, llegándose a la paradoja de que al distribuir el riesgo de una determinada entidad, hace que al entrar en problemas esa entidad en realidad es todo el conjunto del sistema financiero el que está comprometido

Un caso célebre fue el de la aseguradora AIG, que no pudo hacer frente al alud de demanda de respuesta de los CDS's tras la caída de Lehman-Brothers (LB) y que tuvo que ser "salvada" por el gobierno USA con cientos de miles de millones de dólares, 2 días después de la caída de LB (el 17-9-08) pues esa aseguradora tenía en su balance, una exposición a los derivados superior a 1 billón de euros, es decir, mayor que el PIB de España, y mucho mayor que la de LB, que "sólo" tenía 400.000 millones $ de exposición.

El especulador Warren Buffet denominó a los CDS's "bombas de tiempo" o también "financial weapons of mass destruction" (armas de destrucción masiva financieras), pues habían dado al sistema financiero en su conjunto la sensación de que habían desaparecido los riesgos asociados a sus operaciones, por muy especulativas que fuesen, lo cual es una verdadera locura.

Lo que ha ocurrido finalmente es que esa "sensación" de riesgo cero se ha basado en que son los Estados los actuales "avalistas" de todos los tiburones especuladores del sistema financiero.

Los emisores de CDS's partían de las "manidas" hipótesis, tan caras al mundo académico, de estabilidad financiera, expectativas racionales y precios de equilibrio, cosa que "todo el mundo" (economistas) consideraba como válida, en virtud de la duración del ciclo expansivo y de las garantías dadas por la Fed (Greenspan) de que no iba a ocurrir "lo de Japón".

Evidentemente había economistas disidentes de esta visión "acomodaticia" (a los intereses financieros), y ahí están los trabajos de Hyman Minsky y la incansable labor de Doug Noland en su "Credit Bubble Bulletin" que alertaban sobre la dinámica que estaba produciéndose y que inevitablemente debía conducir a una crisis similar a la de 1929; pero eran una minoría y se les tenía por poco menos que "chiflados".

Todo este entramado de derivados, o securitizaciones, anglicismo con el que se les llaman a veces, ha hecho que las grandes entidades financieras sean, en realidad, las que generen "dinero" en una mayor proporción que los propios bancos centrales; así para Doug Noland la raíz de la creciente inestabilidad financiera no era tanto la política de bajos tipos de interés de la Fed (que también), sino el desplazamiento de la creación de dinero y crédito desde la autoridad monetaria y los bancos tradicionales hacia el sistema financiero especulativo, realizada por medio del aumento incontrolado del pasivo en sus balances en el "libro mayor electrónico", por lo que la autoridad monetaria estaba dejando, de hecho, de serlo, ante su propia total pasividad, o incluso aliento, de tal forma que el economista Amartya Sen decía que "la Fe de Alan Greenspan en la capacidad de la economía de mercado de corregirse a sí misma...habría estremecido al mismísimo Adam Smith" y no se equivocaba; lo que ocurre que era una "Fe" bastante interesada, pues son muchos buenos "amigos" los que se enriquecieron gracias a esa "Fe"

En la siguiente gráfica podemos ver el crecimiento del dinero que se mueve en la "banca en la sombra" respecto a la banca comercial "tradicional", a través del mecanismo de la "securitización", es decir, de los derivados financieros, entendidos como "seguros", y como creció desde los años 80's:

Source images / Fuente imágenes: Unsplash.

El presente artículo puede haber sido publicado parcial o totalmente en algunos de mis blogs.

This article may have been published in part or in full on one of my blogs.

Mis Blogs y Sitios Web / My Blogs & Websites:

- La Cucina di Susana.

- Cucinando con Susana

- El Mundo de los Postres

- Crónicas de Un Mundo en Conflicto.